不動産関連のおもなポイントをまとめました

●マンション長寿命化促進税制

~長寿命化に資する大規模修繕工事を行ったマンションに係る固定資産税の軽減~

一定の大規模修繕を実施したマンションの所有者に対し、次年度の固定資産税(建物部分)を減額する内容です。

https://www.mlit.go.jp/report/press/house06_hh_000225.html

●空き家に係る譲渡所得の3,000 万円特別控除

~相続した空き家を売ったときの利益を3000万円まで除外できる制度~

この制度は期限切れに伴い4年間の延長と、一部条件が修正されます。

・相続人の数が3人以上の場合は、相続人それぞれが2,000万円まで特別控除額が可能となります。

・譲渡日の翌年2月15日までの解体で特例を適用できるように基準が緩和されます。

(本改正は令和 6年 1月 1日以後に行う譲渡 に適用されます。)

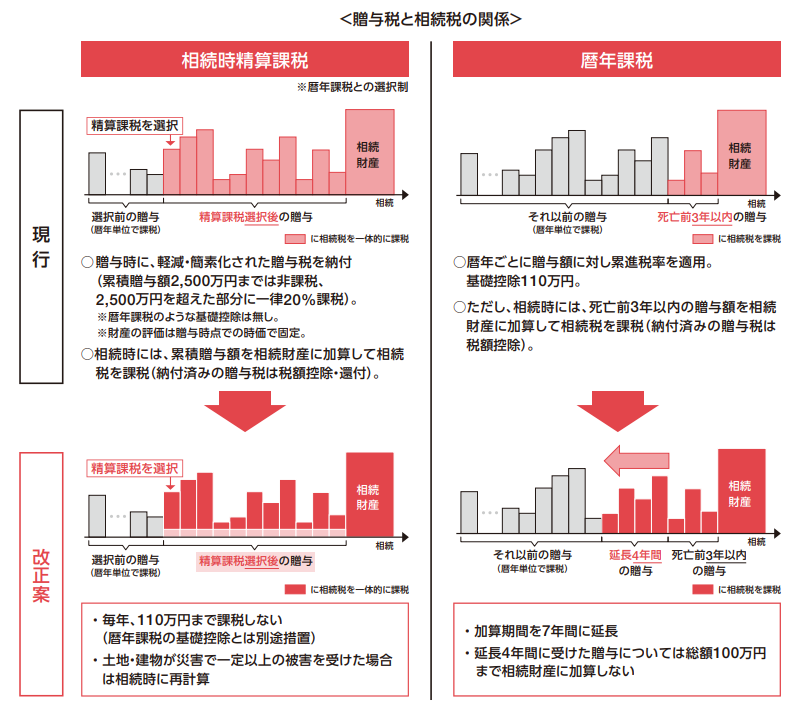

●贈与税と相続税の、暦年課税・相続時精算課税の変更

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian23/zeiseian05_02.pdf

[暦年課税]

・これまでは死亡前3年以内の贈与額を相続財産に加算していたところ、加算期間を7年に延長

(ただし、延長4年間の贈与から総額100万円は相続財産に加算しない)

[相続時精算課税]

・歴年贈与と同じく基礎控除額 110万円となります

・災害を受けた場合の特例の新設 ~贈与時の時価で払った贈与税を、相続時に再計算

(本改正は令和 6年 1月 1日以後に行う譲渡 に適用されます。)

※詳細は必ず税理士等の専門家か税務署にご相談ください。