祖父母や両親の資産を早期に移転することを通じて、

足元の住宅市場の活性化、消費税率10%への引上げ前後における需要の平準化等を図るため、

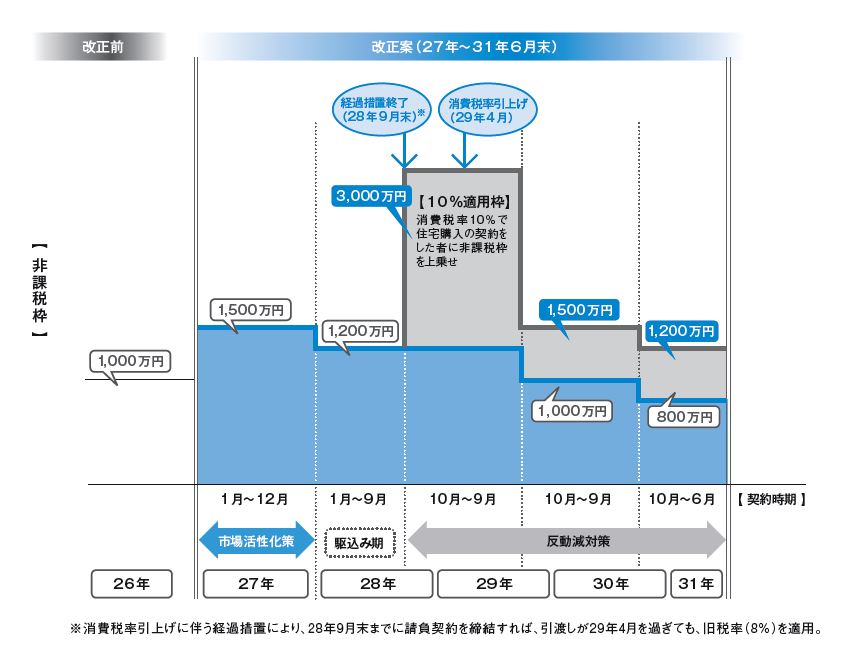

住宅取得等資金に係る贈与税の非課税措置について、

適用期限を平成31年6月30日まで延長した上で、

非課税枠を最大3,000万円まで拡充します。

(注1) 上記は、良質な住宅用家屋(耐震・エコ住宅)に係る非課税枠です。なお、平成27年より、良質な住宅用家屋の範囲にバリア

フリー住宅を追加するとともに、エコ住宅の要件を見直します(一次エネルギー消費量等級4以上の住宅を追加)。

(注2) 上記以外の一般住宅に係る非課税枠は、500万円減となります。

(例:平成28年10月~平成29年9月に消費税率10%で住宅購入の契約をした者であれば、2,500万円)

(注3) 改正前は、贈与を受けた時期によって適用される非課税枠が決まっていましたが、改正後は、住宅用家屋の取得等に係る契

約の締結時期によって決まります。なお、平成27年1月以後に贈与を受けたものについては、平成26年以前に契約を締結した

ものであっても、1,500万円が適用されます。

(注4) 東日本大震災の被災者については、非課税枠(良質な住宅用家屋:1,500万円、一般住宅:1,000万円)を平成31年6月末ま

で継続します。ただし、消費税率10%が適用される住宅購入者の平成28年10月から平成29年9月までの非課税枠については、

良質な住宅用家屋:3,000万円、一般住宅:2,500万円となります。

(注5) 住宅取得等資金に係る相続時精算課税の特例(贈与者の年齢が60歳未満の場合でも相続時精算課税の適用が可能)に

ついても、平成31年6月末まで継続します。

■解説■

2015年1月より相続税が改正され、基礎控除額が大幅に引き下げとなりました。

今回の改正で、非課税枠が拡大されることで、相続税の節税対策にもなります。

また、相続税の節税対策としては、「結婚・子育て資金の一括贈与に係る非課税措置の創設(案)」も、平成27年度の改正案にあります。

消費税の引き上げで予測される経済の冷え込みへの対策という性格があります。

10%への引き上げが平成29年4月に変更されたことに合わせ、平成28年10月から平成29年9月まで、消費税率10%で契約した時に、一番大きな非課税枠が適用される仕組みです。

良質な住宅用家屋と分類される耐震・エコ住宅以外の、一般的な住宅の場合は2500万円までとなることにも注意が必要です。

この情報は、「財務省」作成の平成27年度の税制改正を参考にしました。